Bà Lê Hàn Tuệ Lâm, giám đốc điều hành VinVentures - Ảnh: NVCC.

VinVentures, quỹ đầu tư công nghệ tổng tài sản khoảng 150 triệu USD thuộc Tập đoàn Vingroup, vừa công bố báo cáo về hệ sinh thái khởi nghiệp Việt Nam năm 2024.

Bà Lê Hàn Tuệ Lâm, giám đốc điều hành Quỹ VinVentures, chia sẻ với Tuổi Trẻ Online về xu hướng đáng chú ý của thị trường.

Sụt giảm năm thứ 4 liên tiếp

* Theo bà, đâu là những điểm đáng chú ý trong báo cáo hệ sinh thái khởi nghiệp Việt Nam 2024 mà VinVentures đã công bố?

- Có hai điểm đáng chú ý.

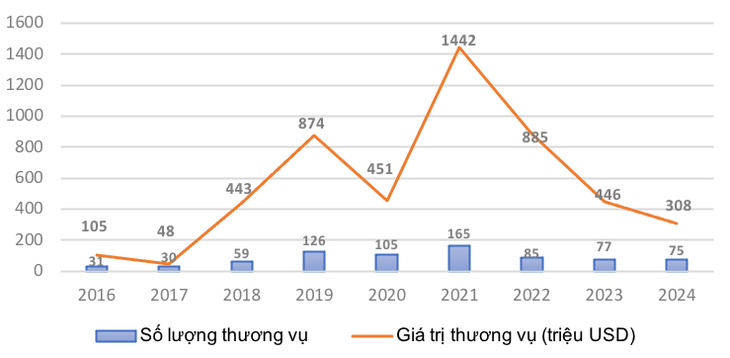

Thứ nhất, đây là năm thứ tư liên tiếp (giai đoạn 2021 - 2024) Việt Nam chứng kiến sự sụt giảm tổng giá trị các thương vụ đầu tư vào các start- up.

Điểm đáng chú ý thứ hai là năm 2024, thị trường chứng kiến sự "lên ngôi" của những lĩnh vực trước đây còn bỏ ngỏ, điển hình là công nghệ nông nghiệp với các thương vụ nổi bật như Techcoop, Kamereo và DTrack.

Ngoài ra, các start-up trong lĩnh vực ESG (môi trường, xã hội và quản trị) cũng phát triển mạnh thông qua các thương vụ đáng chú ý như Nami Energy, Dat Bike, EBoost và PVA PRO.

* Hai điểm đáng chú ý trên nói lên điều gì?

- Điểm đầu tiên phản ánh những thách thức trong việc thu hút nguồn vốn đầu tư vào hệ sinh thái, nhưng cũng là cơ hội để start-up đẩy mạnh đổi mới sáng tạo, cải thiện mô hình kinh doanh.

Điểm thứ hai là dấu hiệu cho thấy các nhà đầu tư dần chuyển hướng ưu tiên vào những lĩnh vực bền vững và có tiềm năng phát triển dài hạn.

* Theo bà, vì sao tổng giá trị giao dịch năm 2024 giảm mạnh trong khi số lượng giao dịch không thay đổi đáng kể?

- Số lượng giao dịch duy trì ổn định trong năm 2024 chủ yếu đến từ các thương vụ đầu tư ở giai đoạn sớm (trước series A), chiếm khoảng 82% tổng số giao dịch, với giá trị 1-5 triệu USD.

Điều này phản ánh bức tranh phát triển chung của hệ sinh thái Việt Nam, một thị trường mới nổi với sự trỗi dậy của nhiều lĩnh vực và các start-up trẻ, phần lớn tuổi đời dưới ba năm.

Giá trị mỗi thương vụ đầu tư vẫn còn hạn chế do phần lớn các sản phẩm và dịch vụ của các start-up đang ở giai đoạn phát triển ban đầu, chưa đạt đến quy mô mở rộng.

Thực trạng này nhấn mạnh nhu cầu cấp thiết về việc nâng cao năng lực phát triển và thúc đẩy đổi mới sáng tạo để thu hút thêm nguồn vốn và tạo ra những bước đột phá trong hệ sinh thái.

Người tiêu dùng tham gia trải nghiệm xe điện DatBike - Ảnh: DATBIKE

Chưa nhiều quỹ ngoại gắn bó lâu với thị trường

* Tại sao xu hướng thị trường năm qua ghi nhận số lượng các thương vụ quy mô lớn tăng, trong khi quy mô giá trị trung bình ở vòng này lại giảm?

- Lãi suất tăng cao khiến các nhà đầu tư mạo hiểm trên thế giới và khu vực giảm sự "mạo hiểm", đặc biệt với các giao dịch có giá trị lớn.

Các thương vụ trên 10 triệu USD (từ series B trở đi) chủ yếu đến từ quỹ đầu tư nước ngoài. Tuy nhiên, số lượng nhà đầu tư ngoại gắn bó với thị trường Việt Nam đủ lâu lại chưa nhiều.

Trong khi đó, các quỹ nội với quy mô vốn khiêm tốn hơn thường tập trung vào các thương vụ giai đoạn sớm.

Thực tế này tạo ra một khoảng trống đáng kể cho các thương vụ tiềm năng có quy mô lớn, khi thị trường chưa có đủ nhà đầu tư phù hợp để khai thác và hỗ trợ các start-up trong giai đoạn tăng trưởng mạnh mẽ hơn.

* Điều gì có thể định lượng cho quan điểm rằng số lượng nhà đầu tư ngoại gắn bó lâu với thị trường chưa nhiều?

- Tổng số lượng quỹ đầu tư mạo hiểm và quỹ đầu tư tư nhân đang hoạt động tại Việt Nam là khoảng 60 đơn vị; trong đó có đến 60% là quỹ ngoại.

Dù vậy, số lượng quỹ ngoại có trên năm khoản đầu tư tại Việt Nam chỉ đếm trên đầu ngón tay.

Để một quỹ ngoại hiểu rõ thị trường nội địa cần cả thời gian và độ chủ động, có thể xem xét qua nhiều yếu tố như số lượng thương vụ họ đầu tư.

Ngoài ra, đa phần các nhà đầu tư ngoại chú ý đến Việt Nam từ khoảng 2018-2019 và thực sự đẩy mạnh đầu tư vào tầm 2021-2022, tính ra chỉ được tầm 3-4 năm trở lại đây.

Vậy nên số lượng nhà đầu tư ngoại am hiểu thị trường vẫn còn rất thấp.

Số lượng và giá trị các thương vụ đầu tư vào start-up tại Việt Nam từ năm 2016-2024- Ảnh: HỒNG PHÚC

* Các nhà đầu tư quốc tế tập trung nhiều hơn vào các giao dịch giai đoạn sau. Trong khi đó, các nhà đầu tư địa phương có xu hướng gắn bó với các giao dịch giai đoạn đầu. Điều này diễn ra thực tế tại Việt Nam như thế nào?

- Quan điểm này khá đúng ở Việt Nam, vì nguồn vốn của các nhà đầu tư nước ngoài dồi dào hơn, quy mô quỹ trung bình của họ cũng vài trăm triệu USD thì quy mô thương vụ của họ cũng lớn hơn.

Trong khi đó, các quỹ trong nước chủ yếu là quỹ vừa và nhỏ, quy mô thường dưới 50 triệu USD.

Thực tế là cũng không có mấy quỹ đạt được quy mô 50 triệu USD do số tiền thực giải ngân của LPs (Limited Partners - nhà đầu tư của quỹ) dựa theo hiệu quả đầu tư.

Với nguồn vốn khiêm tốn, chiến lược tập trung vào các start-up giai đoạn sớm được xem là khá phù hợp với các nhà đầu tư nội địa.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận