Trong đó doanh nghiệp đang lỗ nặng, còn lợi nhuận của 71 ngân hàng vẫn tăng mạnh.

Phóng to Phóng to |

| Đồ họa: VĨ CƯỜNG - Ảnh: THANH ĐẠM |

Đây chính là điều bất thường của nền kinh tế, nhiều chuyên gia cho rằng cần phải thay đổi cơ chế vận hành hiện nay...

Lãi 97.000 tỉ đồng

Dựa trên số liệu quản lý thuế của các doanh nghiệp thuộc 63 cục thuế, căn cứ trên 256.000 tờ khai thuế thu nhập doanh nghiệp, theo Tổng cục Thuế, tổng doanh thu của các doanh nghiệp là 7,5 triệu tỉ đồng, tuy nhiên tổng chi phí (gồm cả chi phí mua nguyên vật liệu, nhân công...) đã lên tới 7,2 triệu tỉ đồng (chiếm 97% doanh thu). Đáng lưu ý, trong tổng chi phí trên, riêng chi phí trả lãi vay đã lên tới 466.000 tỉ đồng.

Điều đáng nói là tỉ lệ nghịch với chi phí của các doanh nghiệp nêu trên, qua tổng hợp số liệu của 71 ngân hàng thương mại, Tổng cục Thuế khẳng định thu nhập của các ngân hàng đã tăng rất... khủng.

|

"Tôi đi thẩm định thấy mức chênh lệch giữa lãi suất huy động và cho vay chỉ 2,5-2,6% ngân hàng đã sống tốt rồi, nay mức chênh đến hơn 3% thì quá mức" Ông Nguyễn Đại Lai (nguyên phó vụ trưởng Vụ Chiến lược phát triển ngân hàng - Ngân hàng Nhà nước) |

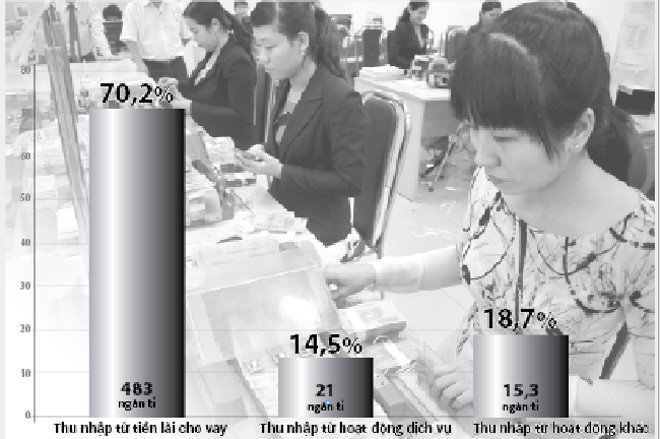

Đặc biệt, trong quý 1-2012, theo Tổng cục Thuế, khi có tới 70% trong tổng số 258.000 doanh nghiệp khảo sát thua lỗ, với số lỗ lên tới trên 40.000 tỉ đồng, thì các ngân hàng vẫn theo xu hướng lãi. “Về cơ bản, các ngân hàng đều vẫn có doanh thu từ hoạt động kinh doanh tín dụng với xu thế tăng cả về quy mô và tỉ lệ” - Tổng cục Thuế khẳng định.

Cao như lương... ngân hàng

Cùng với mức thu nhập tăng, thông tin từ cơ quan thuế cho biết trong khi kinh tế khó khăn, cắt giảm chi tiêu thì chi phí hoạt động của các ngân hàng thương mại vẫn tăng đột biến, từ 54.000 tỉ năm 2010 tăng thêm tới trên 76.000 tỉ năm 2011. Trong đó, chi phí tiền lương của ngân hàng tăng rất nhanh. Cụ thể, theo Vụ Quản lý thuế doanh nghiệp lớn, thu nhập bình quân đầu người trong ngân hàng đã tăng từ 7 triệu đồng/người/tháng năm 2007 lên 15-21 triệu đồng/người/tháng năm 2011, gấp 2-3 lần mức lương bình quân toàn nền kinh tế. “Nguyên nhân chủ yếu do cơ chế chính sách tín dụng giúp các ngân hàng có mức lãi lớn thời gian qua” - cơ quan thuế nhấn mạnh.

Các ngân hàng đã hạch toán chi phí tiền lương vào chi phí hợp lệ, chiếm tới 55-60% chi phí hoạt động tài chính, góp phần giúp các ngân hàng giảm thuế thu nhập doanh nghiệp phải nộp (trong khi các doanh nghiệp khác năm 2011 phải dành 80% chi phí tài chính để trả lãi vay). Do đó, “kiến nghị với Ngân hàng nhà nước có những quy định chặt chẽ hơn về tiền lương, cần thiết có sự khống chế ở mức hợp lý đối với lương được hạch toán vào chi phí sản xuất kinh doanh nhằm tạo bình đẳng cho các thành phần kinh tế và tránh thất thu ngân sách nhà nước” - cơ quan thuế kiến nghị.

Chênh lệch huy động và cho vay: 3,5-4,5%

Hầu hết lợi nhuận của ngân hàng đến từ lãi cho vay thu được từ doanh nghiệp. Chênh lệch giữa lãi suất ngân hàng huy động của dân và cho doanh nghiệp vay đã lên tới 3,5-4,5%. Trước thực trạng doanh nghiệp lỗ, khó khăn trên diện rộng trong khi các ngân hàng lãi lớn, trong báo cáo, Vụ Quản lý thuế doanh nghiệp lớn, Tổng cục Thuế kiến nghị để kiểm soát tăng trưởng tín dụng, kiềm chế lạm phát, Ngân hàng Nhà nước cần đảm bảo biện pháp giảm lãi suất đi vay và đem cho vay của các ngân hàng từ mức 3,5-4,5% hiện tại xuống mức 2,2-2,5%.

Theo một quan chức Bộ Tài chính, một trong những nguyên nhân các ngân hàng phải đưa mức chênh lệch giữa lãi suất huy động và lãi suất cho vay cao là vì nợ xấu. Tuy nhiên, nghịch lý ở chỗ khi các ngân hàng năng lực kém hoặc có “vấn đề” khi cho vay khiến phát sinh nợ xấu, phải trích quỹ dự phòng thì họ sẽ tính tất cả rủi ro đó vào chi phí kinh doanh. Các ngân hàng từ đó sẽ buộc phải đẩy mức lãi suất cao lên và bắt tất cả các doanh nghiệp phải chịu. Như vậy là từ cái yếu kém của vài doanh nghiệp mà tất cả nền kinh tế phải chịu chung mức lãi suất cao.

TS Nguyễn Đại Lai, nguyên phó vụ trưởng Vụ Chiến lược phát triển ngân hàng (Ngân hàng Nhà nước), là người từng đi thẩm định chi phí của các ngân hàng thương mại những năm trước đây - cho rằng cần áp dụng mức chênh lệch giữa lãi suất cho vay và lãi suất huy động theo một cách “có đạo lý” hơn. Theo ông Lai, các ngân hàng có thể đã làm vênh các con số để đưa mức dự phòng rủi ro lên cao, đẩy lãi suất lên, trong khi nếu quản trị tốt nguồn vốn đã có thể giảm rủi ro. Cụ thể, ông Lai cho biết các ngân hàng luôn có dòng tiền về phục vụ thanh toán giữa các doanh nghiệp. Nguồn tiền này gần như không thời hạn, lãi suất gần như không có. “Vì vậy các ngân hàng VN cần tính toán để giảm chi phí, giảm lãi suất”- ông Lai đề nghị.

|

Mặc dù tín dụng tăng trưởng âm, nguồn thu từ dịch vụ hạn chế nhưng lợi nhuận của các ngân hàng (NH) vẫn tăng cao so với cùng kỳ năm 2011. Các NH thương mại có vốn nhà nước chi phối như Vietinbank, Vietcombank đều bị giảm dư nợ tín dụng với mức giảm lần lượt là -0,64% và -0,57% trong quý 1, tuy nhiên lợi nhuận của Vietinbank tăng trưởng đến 60%. Theo các NH, nguồn thu chính trong tổng lợi nhuận chủ yếu đến từ hoạt động cho vay. Ông Lê Đức Thọ, phó tổng giám đốc Vietinbank, cho biết nguồn thu từ hoạt động cho vay chiếm khoảng 70% tổng lợi nhuận, 30% còn lại đến từ các nguồn khác. Phó tổng giám đốc một NH cổ phần tại quận 1, TP.HCM xác nhận cơ chế thỏa thuận lãi suất (LS) cho vay trong khi giới hạn trần LS huy động cũng mang lại lợi thế cho các NH. Thời gian qua, trần LS huy động giảm rất nhanh, trong khi LS cho vay vẫn bị ràng buộc bởi chu kỳ thay đổi LS cũng như các điều khoản trong hợp đồng ký kết với khách hàng. Do vậy, NH có điều kiện duy trì LS cho vay cao trong thời gian lâu hơn. Chưa kể, dù tăng trưởng tín dụng âm tuy nhiên các NH vẫn có nguồn thu từ các hợp đồng cho vay cũ. Đặc biệt việc trì hoãn hoặc giảm không đáng kể LS cho các hợp đồng vay cũ cũng mang lại lợi nhuận không nhỏ cho các NH. Theo vị phó tổng giám đốc này, hiện nay những NH cổ phần lớn, có dịch vụ tốt thì nguồn thu từ tín dụng vẫn chiếm trên 60%, những NH quy mô trung bình nguồn thu từ tín dụng từ 70-75%, còn những NH cổ phần mới thành lập, NH từ nông thôn lên đô thị, nguồn thu từ lãi vay chiếm 90-95%. Ngay cả NH lớn như Eximbank, lợi nhuận từ các hoạt động dịch vụ, kinh doanh ngoại hối, đầu tư chứng khoán, thu nhập góp vốn mua cổ phần trong quý 1 đều giảm mạnh so với cùng kỳ năm 2011 do tình hình kinh tế khó khăn, doanh nghiệp có xu hướng hạn chế sử dụng các dịch vụ của NH để có thể tiết kiệm các chi phí đầu vào. Theo một chuyên gia kinh tế cấp cao, nghịch lý tăng dư nợ thấp, nguồn thu từ tín dụng lại cao cho thấy tỉ lệ lãi biên tại các NH rất cao. Trong điều kiện hiện nay, việc NH Nhà nước giới hạn trần LS đầu vào trong khi lại thả nổi LS đầu ra là cơ hội vàng giúp các NH có lãi lớn. Điều này có thể minh chứng từ số liệu thống kê mới đây của NH Nhà nước TP.HCM. Theo thống kê của NH Nhà nước TP.HCM, tính đến ngày 29-5, tức gần một tháng triển khai áp trần lãi vay, chỉ có 650 doanh nghiệp tiếp cận được vốn ưu đãi với tổng dư nợ gần 7.000 tỉ đồng. Trao đổi với Tuổi Trẻ, ông Nguyễn Hoàng Minh, phó giám đốc NH Nhà nước TP.HCM, cho biết đến nay một số lĩnh vực vẫn phải vay theo LS thỏa thuận lên đến 17,5-18%/năm. Tuy nhiên, theo các NH, ngoài yếu tố nguồn thu từ tín dụng còn có nguyên nhân khác ảnh hưởng đến lợi nhuận của các NH chính là cách thức mà các NH thương mại trích dự phòng rủi ro tín dụng. Với việc nhiều NH giảm trích lập dự phòng hoặc trích lập dự phòng chưa đầy đủ, thì mức lợi nhuận có được sẽ ở mức cao hơn nhiều so với mức lợi nhuận nếu trích lập đầy đủ. Chưa kể, nhiều NH báo lãi cao nhưng nếu trích lập dự phòng rủi ro đầy đủ thì gần như lợi nhuận không còn. |

Đầu tư đến 2.000 tỉ đồng cho dự án Nhà máy giấy Mỹ Xuân 2 vào thời điểm năm 2007, hiện Công ty cổ phần Giấy Sài Gòn vẫn đang trong quá trình trả nợ với số lãi phải trả năm sau cao hơn năm trước. Ông Cao Tiến Vị, chủ tịch HĐQT, cho biết nếu như năm 2009 số lãi phải trả xấp xỉ 45 tỉ đồng thì năm 2010 nhảy vọt lên 60 tỉ đồng, năm 2011 là 80 tỉ đồng và dự kiến năm 2012 là 200 tỉ đồng. “Ba năm nay, mở mắt ra tôi phải tìm đủ mọi cách để trả lãi vay ngân hàng, khi mà lãi suất từ 12%/năm đã vọt lên ngoài 22%/năm, thậm chí có thời điểm tôi đã phải trả khoản lãi vay với mức 24%/năm” - ông Vị nói. Để có tiền trả lãi cho dự án thứ hai này, toàn bộ lợi nhuận của nhà máy hiện tại đều “đổ hết” vào đây. Ông Nguyễn Phúc, giám đốc Công ty TNHH may mặc Coxmo (TP.HCM), cho biết ông vừa vay 1,5 tỉ đồng chuẩn bị nhập nguyên liệu cho đợt hàng sản xuất mới với lãi suất 18%/năm. Theo ông Phúc, dù đáp ứng đầy đủ tiêu chí vừa và nhỏ, nhưng các ngân hàng vẫn không thể giải quyết cho ông mức lãi suất 14%/năm như yêu cầu của Ngân hàng Nhà nước. “Họ nói sẽ giải quyết cho tôi mức lãi suất 14%/năm với điều kiện ngoài phần lãi gốc hằng tháng phải trả, lãi suất tôi vẫn phải trả 14%/năm trên tổng mức đã vay, bất kể tôi có trả bớt lãi gốc hàng bao nhiêu tháng đi chăng nữa. Tính toán kiểu này, thà tôi chịu mức lãi suất 18%/năm còn hơn!” - ông Phúc ngao ngán nói. Theo tính toán của ông Phúc, năm ngoái chỉ tính riêng tiền lãi ông phải trả cho các khoản vay tròm trèm 1 tỉ đồng. Dự kiến năm 2012 số lãi phải trả tầm 600-700 triệu đồng, “không phải vì lãi suất hạ mà vì tôi đã vay ít lại. Nói thật tiền lời làm ra cũng không đủ trả tiền lãi nên vay nhiều càng... khổ. Nhưng không vay thì không được” - ông Phúc nói. Cũng chịu cảnh “mở mắt ra chưa làm gì phải tính tiền trả lãi vay ngân hàng”, ông L.M., phụ trách tài chính Công ty TNHH HB hoạt động trong lĩnh vực sản xuất kính xây dựng (Q.5, TP.HCM), cho rằng dù lãi suất cho vay hiện tại có hạ, còn 17%/năm thay vì 20%/năm như công ty ông vay cách đây vài tháng, nhưng mức lãi suất như vậy vẫn là quá cao so với sức chịu đựng của doanh nghiệp. Với số vốn lưu động cần phải vay khoảng 20 tỉ đồng với lãi suất 17%/năm, ông M. tính sơ sơ mỗi tháng tiền lãi ông phải trả khoảng 400 triệu đồng, bất kể tháng đó lượng hàng bán ra có tốt hay không. Năm ngoái, ước tổng tiền lãi vay ngân hàng mà công ty ông phải trả trên 7 tỉ đồng. “Năm 2012 tổng tiền lãi phải trả chắc khoảng 5 tỉ đồng vì chúng tôi đã siết lại các khoản vay, chỉ vay những khoản thật cần thiết. Theo ông Đỗ Duy Thái - tổng giám đốc Công ty cổ phần Thép Việt (Pomina), những doanh nghiệp đầu tư trong lĩnh vực công nghiệp nặng như Pomina “tiền trả lãi cho ngân hàng luôn ám ảnh không ngừng!”. Theo ông Thái, chỉ tính sơ tiền lãi phải trả cho các khoản vay cố định (đầu tư dây chuyền thứ hai sản xuất thép) hay các khoản vay lưu động mất đứt xấp xỉ 2 tỉ đồng/ngày. “Lúc nào đầu tôi cũng phải căng ra để tính toán sao cho bài toán kinh doanh đạt mức hiệu quả cao nhất. Vì nếu không, làm sao có đủ để trả lãi vay khi mà các dự án đầu tư đều ở trong trạng thái không thể dừng lại được” - ông Thái chia sẻ. Tương tự, ông Nguyễn Tôn Quyền, phó chủ tịch Hiệp hội Gỗ và lâm sản VN, cho biết hầu hết các doanh nghiệp bị tồn kho, có nơi tồn kho 30-40% mà phải chịu lãi suất cao đã khiến nhiều khoản vay ngân hàng tự nhiên trở thành nợ xấu. Chính mức lãi suất cao của ngân hàng đã khiến nhiều doanh nghiệp đáng ra có lãi, có thể trả nợ đã trở nên lỗ, không thể trả nổi. “Nếu lãi suất chỉ 14-15% họ có thể hòa hoặc lãi chút ít, phát triển sản xuất” - ông Quyền nói. |

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận