|

|

“Tốt nhất khi cần tiền, người vay chỉ nên tìm đến các địa chỉ cho vay theo hình thức ký hợp đồng thế chấp giấy chứng nhận. Không nên ký ủy quyền mua bán, tặng cho, thế chấp cho chủ nợ |

| Luật sư Nguyễn Thạch Thảo |

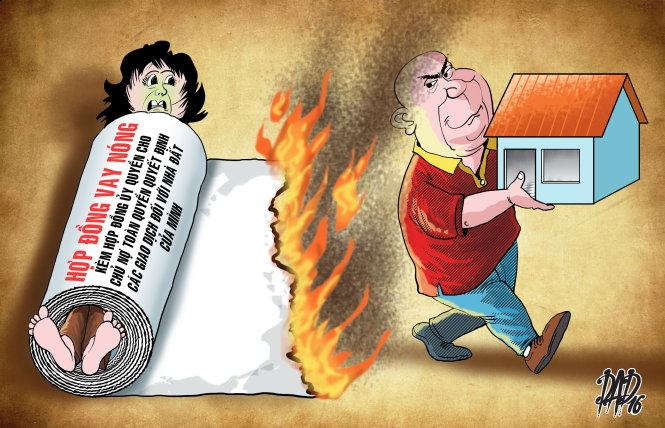

Nắm trong tay mọi quyền được chủ nhà ủy quyền, chủ nợ tự do giao dịch, mua bán nhà đất của người vay.

Có trường hợp chưa đến hạn trả nợ nhưng chủ nợ đã mang nhà của người vay đi bán. Căn nhà tiền tỉ nhiều khi bị bán vì khoản nợ vài trăm triệu đồng.

Vay tiền, mất nhà

Năm 2012, do khó khăn nên bà N.B.P. (ngụ Q.2, TP.HCM) vay “nóng” của ông N.V.S. 100 triệu đồng, lãi suất 3%/tháng, thời hạn 1 năm.

Thay vì chỉ ký hợp đồng vay nợ có thế chấp nhà đất, ông S. yêu cầu bà P. phải ký thêm hợp đồng ủy quyền cho ông toàn quyền quyết định các giao dịch đối với nhà đất để đảm bảo khoản vay.

Cần tiền trả nợ nên bà P. vội vàng chấp thuận. Bà P. cũng giao bản chính giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà (giấy chứng nhận) do bà đứng tên tại địa chỉ 44 Nguyễn Thị Định (Q.2) cho ông S. giữ.

Một tháng sau khi bà vay tiền, con bà P. biết chuyện nên đến gặp ông S. xin được trả tiền và hủy hợp đồng nhưng ông S. lẩn tránh.

Sau này bà P. mới biết chỉ mười ngày sau khi ký hợp đồng vay nợ, ông S. đã bán căn nhà của bà với giá 500 triệu đồng.

Người mua nhà đã hoàn thành thủ tục thuế và nộp hồ sơ sang tên giấy chứng nhận sở hữu nhà, đất. Năm 2015, TAND Q.2 xử sơ thẩm, ông S. vắng mặt. Tòa quyết định hủy hợp đồng ủy quyền của bà P. với ông S., buộc bà P. trả lại khoản tiền đã vay.

Đồng thời, hủy hợp đồng mua bán mà ông S. đã ký đối với căn nhà thuộc sở hữu của bà P.. Đến phiên tòa phúc thẩm, ông S. tiếp tục vắng mặt.

Tòa án cho rằng bà P. khởi kiện nhưng không cung cấp được thông tin cư trú của ông S. nên hủy bản án sơ thẩm, đình chỉ giải quyết vụ án.

“Tôi đâu có biết luật gì đâu, khi ký ổng nói chỉ để đảm bảo chứ không phải mua bán nhà nên tôi mới tin ký, chứ đâu biết ra nông nỗi này...” - bà P. nói.

Đùa với “lửa”

Các chuyên gia pháp lý cảnh báo việc vay nợ bằng hình thức ký hợp đồng ủy quyền hoặc mua bán rủi ro cao. Nếu gặp đối tượng lừa đảo, người vay dễ có nguy cơ mất trắng.

Luật sư Nguyễn Văn Phú cho biết việc cho vay bằng hình thức ký hợp đồng ủy quyền hoặc mua bán nhà để đảm bảo hiện nay khá phổ biến trong hoạt động cho vay giữa cá nhân với nhau. Khi xảy ra tranh chấp pháp lý sẽ có hai tình huống.

Thứ nhất, người vay ký hợp đồng mua bán để đảm bảo khoản vay, nếu chứng minh được hợp đồng mua bán nhà đất chỉ là giả tạo thì tòa án sẽ tuyên hợp đồng đó vô hiệu.

Thứ hai, người vay ký hợp đồng ủy quyền, rủi ro pháp lý cao hơn nhiều.

Trong phạm vi ủy quyền hợp pháp, bên nhận ủy quyền sẽ mang nhà đất, tài sản đi cầm cố, thế chấp, cho tặng hoặc chuyển nhượng lại cho bên thứ ba, người mua nhà có nguy cơ mất tài sản. Mặt khác, khi kiện ra tòa rất khó tuyên hợp đồng ủy quyền vô hiệu.

Như trường hợp của bà P., ngoài giao dịch vay mượn, giữa hai bên còn làm giấy ủy quyền bên chủ nợ được toàn quyền quyết định thế chấp nhà đất. Khi thế chấp rồi, nếu người vay không trả được nợ, nguy cơ bị phát mãi nhà đất rất cao.

“Để đảm bảo sự an toàn và hợp pháp đúng quy định pháp luật, các bên tham gia quan hệ vay nên thực hiện ký kết hợp đồng vay rõ ràng, thủ tục thế chấp tài sản theo đúng quy định” - luật sư Phú khuyên.

Còn luật sư Nguyễn Thạch Thảo cho rằng tốt nhất là bên cho vay cam kết không bán tài sản thế chấp trong thời hạn trả nợ.

Tuy nhiên ít người biết thủ tục này. Chủ nợ sử dụng hợp đồng ủy quyền, mua bán để bán luôn căn nhà. Có chủ nợ bán xong rồi bỏ trốn để lại rắc rối pháp lý cho người vay lãnh đủ.

Theo luật sư Thảo, người vay cần xem xét thật kỹ nội dung ủy quyền, bởi nếu giao quyền mua bán, tặng cho, thế chấp cho chủ nợ sẽ là kẽ hở dễ dẫn đến mất trắng nhà.

Cần khuyến cáo người vay

Theo ông Hoàng Mạnh Thắng - trưởng Phòng công chứng số 7 (TP.HCM), chủ nợ bắt buộc người vay phải ký hợp đồng ủy quyền hoặc mua bán là để dễ dàng thu hồi nợ, khi bên vay không có khả năng trả.

Khi gặp trường hợp này, công chứng viên có trách nhiệm nhắc nhở, khuyến cáo rủi ro cho người vay để họ suy nghĩ kỹ trước khi ký. Nhưng nhiều người do cấp bách nên vẫn liều vay.

Do tâm lý ngại “đụng” đến các thủ tục vay vốn tại các ngân hàng nên người nghèo dù có tài sản nhà đất cũng phải ra ngoài vay “nóng”, dễ gặp rủi ro.

Ông Thắng cảnh báo nếu vay của giới “xã hội đen” rất dễ mất nhà vì lãi suất cao. Nhiều khi vay trăm triệu nhưng lãi suất cộng dồn một vài tháng đã lên tới cả tỉ đồng. Khi người vay không đủ khả năng trả, chủ nợ dễ dàng bán nhà thu hồi nợ.

Một cán bộ ngân hàng chia sẻ hiện nay ngân hàng không còn cho vay theo hình thức hợp đồng ủy quyền thế chấp. Vì vậy, chủ nợ “lách” bằng cách chuyển tên chủ sở hữu trong giấy chứng nhận sang một người khác rồi đi thế chấp.

Những trường hợp này, nếu nhân viên ngân hàng có tâm, nắm vững vấn đề pháp lý sẽ không cho chủ nợ cơ hội “giở trò”.

Bởi theo quy định trước khi cho vay, ngân hàng phải xuống kiểm định tài sản thế chấp đảm bảo. Khi đó chỉ cần nhân viên hỏi thăm kỹ lưỡng sẽ “lật tẩy” được mánh khóe của chủ nợ, tránh rủi ro cho người dân.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận